近日,大搜车智云发布《2020年3月零售量分析报告》,报告显示,3月份汽车销量反弹现象明显,月销量为107.3万台,相比2月份20.3万台,环比上升427.3%,但同比下降30.2%。在细分市场,SUV表现坚挺,在市场份额方面继续挤压轿车,一季度份额同比上升3.2%。在自主品牌方面,长安汽车、一汽轿车3月表现亮眼,同比销量均呈现正增长。而在各级别城市表现中,4-5线城市1-3月市场份额同比增长1.8%。

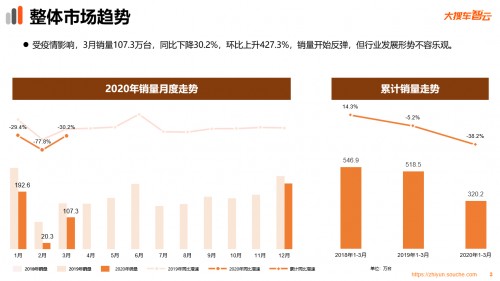

3月 整体 销量开始反弹 一季度销量同比下降38.2%

报告显示,2020年3月乘用车销量为107.3万台,相比2月份20.3万台,环比上升427.3%,销量开始出现反弹,但与去年同比下降30.2%,行业发展形势不容乐观。

在一季度销量数据中,2020年1-3月共计销售320.2万台,相比2019年1-3月518.5万台下降38.2%,而在此前的2018年,1-3月销量为546.9万台,相比2017年同期销量增长14.3%。

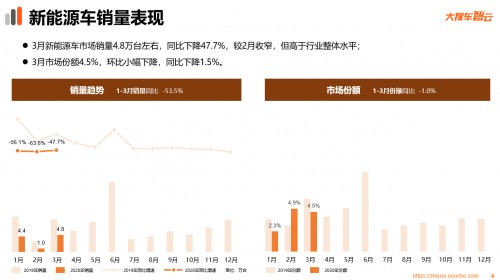

在新能源车方面,3月市场销量为4.8万台左右,同比下降47.7%,相较2月份63.8%的下降幅度有所收窄,但市场份额有小幅下降,为4.5%,低于2月份的4.9%。此外,1-3月新能源车销量同比下降53.3%,相比1-3月整体市场销量38.2%的下降幅度有明显差距。

SUV 表现坚挺 一季度份额同比上升3.2%

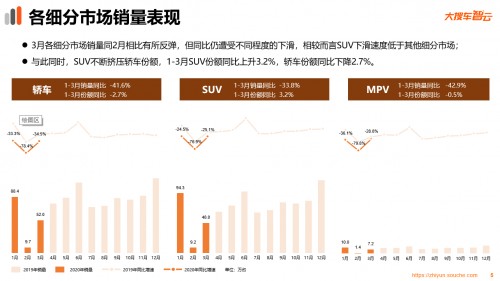

与3月整体销量趋势一致,受疫情影响较大,轿车、SUV、MPV在3月份的销量均比上年有大幅下滑,分别为52万辆、48万辆、7.2万辆,同比下降34.5%、25.1%、28.6%。

在一季度总体销量上,SUV销量的下降幅度为33.8%,相比轿车同比下降41.6%和MPV同比下降42.9%,SUV下降幅度最小。而在市场份额方面,SUV不断挤压轿车份额,1-3月SUV份额同比上升3.2%,与此同时,轿车份额同比下降2.7%,MPV份额同比下降0.5%。

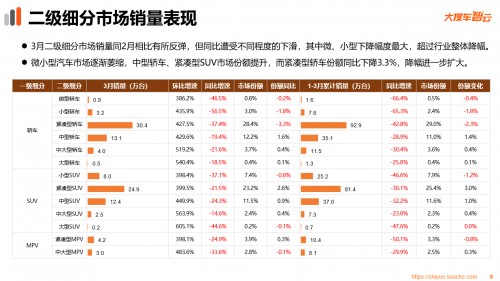

SUV挤压轿车份额在二级细分市场同样有明显体现。紧凑型轿车和紧凑型SUV一直以来占据市场份额较大,但在1-3月,紧凑型轿车市场份额为29.0%,同比下降2.3%,而紧凑型SUV市场分额为25.4%,同比增长3.0%。

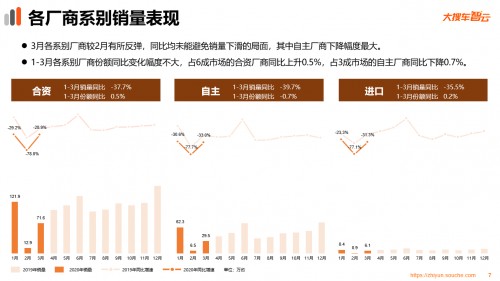

自主厂商市场份额小幅下降 长安汽车 、 一汽轿车 3月 表现亮眼

受整体销量下降影响,各系别厂商3月销量较2月有所反弹,但1-3月销量下降幅度均较为明显,其中,合资厂商同比下降37.7%,自主厂商同比下降39.7%。进口厂商同比下降35.5%。在市场份额方面,各厂商系别变动不大,占6成市场的合资厂商同比上升0.5%,占3成市场的自主厂商同比下降0.7%。

在自主厂商方面,长安汽车和一汽轿车表现亮眼,逆势而上,3月销量同比实现正增长,增长率分别为0.3%和27.3%,同时,市场份额也同比增长了1.4%和0.5%。与此相对的是,比亚迪和广汽乘用车3月销量直接腰斩,销量同比下滑53.5%和47.2%,1-3月累计销量分别同比下降51.7%和52.9%。

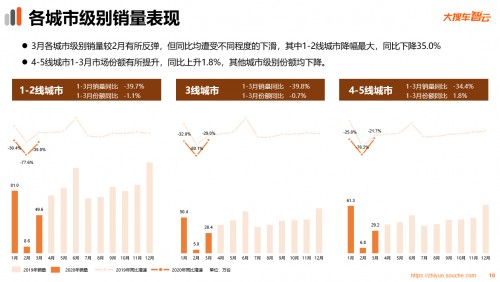

各城市销量全面下降 4-5线城市市场份额提升

3月各城市级别销量较2月均有所反弹,但相比去年,1-2线城市销量下降幅度较大,为35.0%,其次是3线城市为29.0%,4-5线城市下降幅度最小,为21.7%。在1-3月份总体表现上,4-5线城市销量同比下降幅度同样较小,为34.4%,而市场份额方面,4-5线城市1-3月市场份额在一二三线城市均下降的形势下,同比增长1.8%。

具体到省份,3月份各省或直辖市销量同比全部下降,同比下降幅度最大的为湖北省52.9%,其次是黑龙江省50.8%,下降幅度最小的为甘肃省18.8%,其次是西藏,为24.8%。

整体来看,3月车市复苏迹象明显,但同比下降幅度依然很大。受疫情影响,各省份和直辖市销量全线崩盘,但四五线城市的消费潜力正在逐步显现,伴随着疫情的逐步缓解和消散,国内汽车销量或将有所提升,并逐步恢复至正常状态。

关于《报告》更多相关信息,可登陆大搜车智云官网(https://zhiyun.souche.com)进一步了解,注册认证会员即可在两年内免费查询数据,领取车市报告。